Oleksii Andriiuk

CEO Posimos

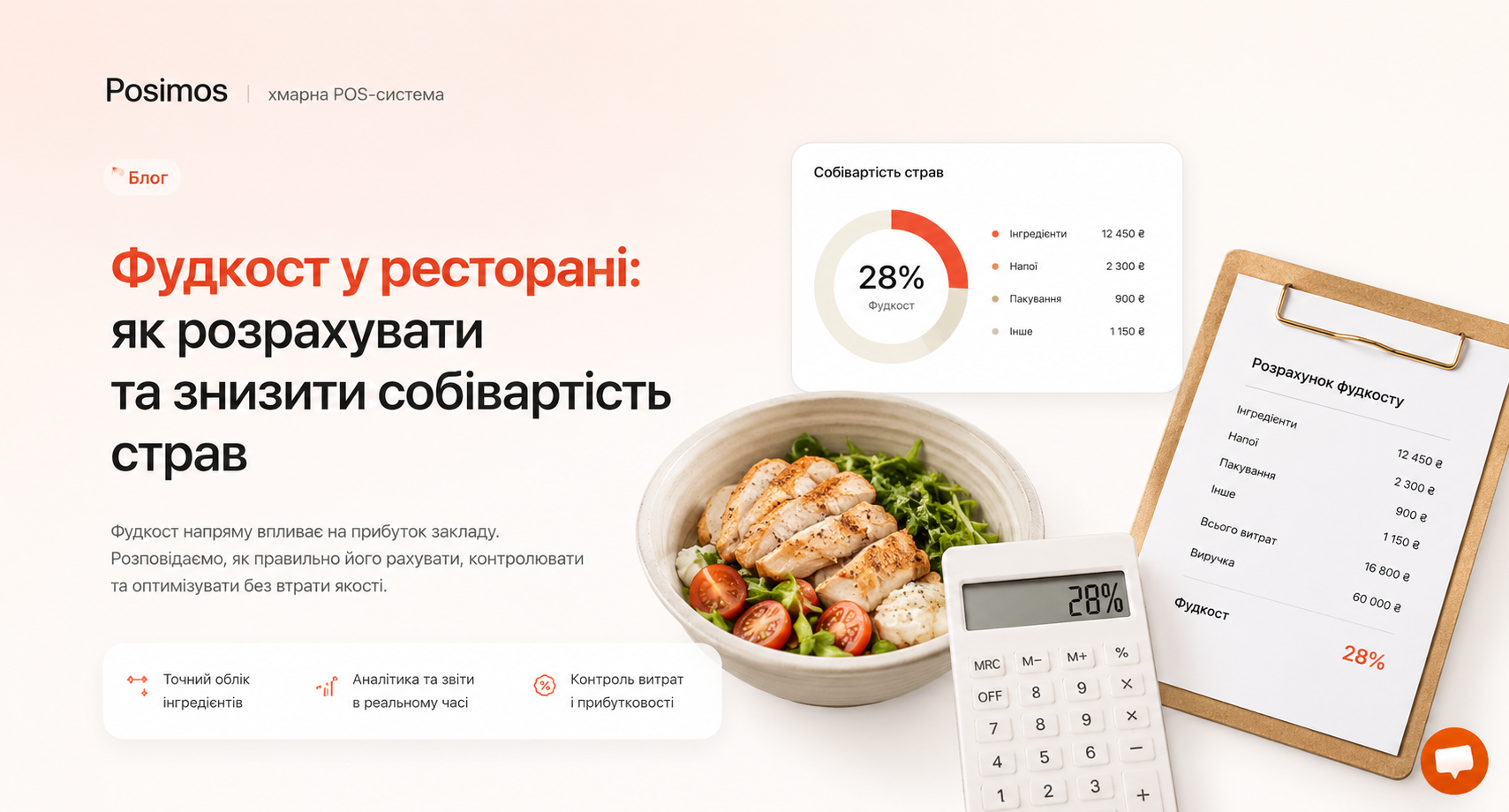

Фудкост у ресторані: як розрахувати та знизити собівартість страв

Зміст статті

Ресторатор може роками працювати в плюс за відчуттям - і раптом виявити, що реального прибутку немає. Причина майже завжди одна: ніхто систематично не рахував фудкост. Один відсоток на перший погляд - дрібниця. При місячній виручці 500 000 грн він дорівнює 5 000 грн чистого прибутку щомісяця, або 60 000 грн на рік. Саме тому управління собівартістю - не бухгалтерська формальність, а стратегічний інструмент.

У цій статті - точні формули, галузеві орієнтири, покрокова інструкція побудови технологічної карти та конкретні методи зниження фудкосту без жодної втрати якості.

Що таке фудкост і чому 1% має значення

Фудкост - це відсоток від виручки, який ресторан витрачає на інгредієнти для приготування страв. Показник вимірює не абсолютні витрати, а їхню частку в доході.

Важливо розрізняти три споріднені метрики:

- Фудкост = Собівартість інгредієнтів ÷ Ціна продажу × 100%

- Маржа = Прибуток ÷ Ціна продажу × 100%

- Націнка = Прибуток ÷ Собівартість × 100%

Управляти рентабельністю правильніше через маржу, а контролювати закупівлі - через фудкост. Коли показник раптово зростає, це «ранній сигнал»: найчастіше мова йде про крадіжку, пересортицю, неправильне порціонування або застарілі рецептури - задовго до того, як відхилення помітить бухгалтер.

Галузеві норми фудкосту: скільки - це нормально

Немає єдиного «правильного» фудкосту - є норми для кожного сегмента:

| Тип закладу | Нормальний фудкост |

|---|---|

| Кав'ярня / кофешоп | 14–22% |

| Фаст-фуд і стрит-фуд | 20–28% |

| Кафе та casual dining | 25–33% |

| Ресторан повного циклу | 28–35% |

| Fine dining | до 40% |

| Барна карта (напої) | 18–25% |

| Страви в барі | 28–35% |

Перевищення верхньої межі на 3–5 відсоткових пунктів - сигнал для аудиту рецептур і цін. Перевищення на 7+ п.п. - критична ситуація, що загрожує рентабельності всього закладу.

Кав'ярні утримують низький показник завдяки напоям із мінімальною собівартістю. Fine dining - навпаки: преміальна сировина підіймає планку, проте виправдовується високим середнім чеком. Баланс між кухнею і барною картою дозволяє середньому закладу утримувати загальний фудкост у нормі, навіть якщо окремі категорії страв виходять за межі.

Формула фудкосту: три рівні розрахунку

Рівень 1 - Фудкост однієї страви

Фудкост страви = (Собівартість інгредієнтів ÷ Ціна продажу) × 100%

Приклад: салат «Цезар» із собівартістю 80 грн та ціною продажу 265 грн → фудкост 30,2%.

Рівень 2 - Фудкост закладу за період

Фудкост = (Залишок на початок + Закупівлі − Залишок на кінець) ÷ Виручка × 100%

Ця формула точніша за просте ділення закупівель на виручку, бо враховує реальне використання продуктів, а не дату їх надходження.

Рівень 3 - Зворотний розрахунок ціни

Ціна продажу = Собівартість ÷ Цільовий фудкост (%)

Приклад: собівартість страви 62 грн, цільовий фудкост 28% → мінімальна ціна 221 грн. Округлюємо до психологічно зручної: 225 або 229 грн.

Типові помилки у розрахунку

- Рахують лише закупівлі, ігноруючи зміну залишків - похибка може сягати 3–5%.

- Пропускають «дрібні» інгредієнти (сіль, олія, спеції) - разом вони додають 1–2% до реального фудкосту.

- Не закладають норми відходів при обробці: картопля - 20–25%, риба - 40–50%, куряча грудка - 5–8%. Ігнорування цих коефіцієнтів систематично занижує собівартість на 3–5%.

Технологічна карта: основа точного розрахунку

Технологічна карта (техкарта) - стандарт закладки кожного інгредієнта: вага брутто (до обробки), вага нетто (після обробки), вихід порції та технологія приготування.

Калькуляційна карта будується на базі техкарти і доповнюється закупівельними цінами. Разом вони дають собівартість страви в гривнях і відсоток фудкосту.

Обов'язкові поля техкарти:

- назва та номер рецептури

- вихід порції (г/мл)

- таблиця інгредієнтів: вага брутто / нетто / одиниця виміру / ціна за одиницю / вартість на порцію

- підсумок: загальна собівартість, ціна продажу, фудкост %, маржа %

Техкарти потребують регулярного оновлення - мінімум раз на квартал або при кожній зміні цін постачальника понад 10%. Застарілі карти занижують реальний фудкост на 3–5% - і власник навіть не підозрює про відхилення.

Ключова перевага автоматизації: коли техкарти зберігаються у системі обліку ресторану, достатньо оновити ціну одного інгредієнта - і собівартість усіх страв, де він використовується, перераховується миттєво. Жодного ручного перерахунку менеджера.

Як розрахувати фудкост: покрокова інструкція

Крок 1. Складіть повний перелік інгредієнтів страви з вагою брутто для кожного.

Крок 2. Застосуйте коефіцієнти відходів при обробці: якщо рецепт вимагає 200 г картоплі нетто - у брутто це 250–260 г.

Крок 3. Внесіть актуальні закупівельні ціни (ціна за кг/л) і порахуйте вартість кожного інгредієнта на одну порцію.

Крок 4. Додайте «дрібні» інгредієнти - зазвичай фіксовані 1,5–2% від суми основних.

Крок 5. Поділіть загальну собівартість на ціну продажу і помножте на 100%.

Крок 6. Порівняйте результат із нормою для вашого типу закладу та категорії страви. Якщо фудкост перевищує норму - або переглядайте рецептуру, або коригуйте ціну.

Крок 7. Розраховуйте загальний фудкост закладу щотижня за формулою рівня 2 - щоб бачити відхилення від планових показників.

Фудкост за категоріями: різні норми для різних страв

Встановлювати єдиний цільовий відсоток для всього меню - помилка. Кожна категорія має свою логіку:

- Салати: 22–28% - відносно невисока собівартість, але небезпека переобтяження дорогими топінгами (сир, риба, горіхи).

- Основні страви: 28–35% - найбільш чутливі до коливань цін на м'ясо і рибу; тут зосереджена основна частка ризиків.

- Десерти: 18–25% - борошно, яйця, молочні продукти коштують відносно мало; добрий буфер для балансу загального фудкосту.

- Алкоголь: 20–28%; безалкогольні напої: 10–20% - висока маржа напоїв компенсує підвищений фудкост кухні.

Дорогі основні страви мають вищий фудкост, але виправдовують себе через вищий середній чек і більший маржинальний прибуток в абсолютних гривнях.

10 перевірених способів знизити фудкост без втрати якості

1. Стандартизація порцій

Ваги на кожній робочій станції + схеми викладки страв + тренування персоналу. Порціонування «на окомір» дає систематичну перевитрату 2–3% на кожній страві без жодної видимої причини.

2. Переговори з постачальниками

Порівнюйте мінімум 3 постачальника на кожну категорію, фіксуйте ціни на квартал, використовуйте сезонні закупівлі. Потенціал економії - 3–5% фудкосту.

3. FIFO та контроль термінів

Продукти, що надійшли раніше, використовуються першими. Псування в середньому становить 4–10% від закупівель; FIFO скорочує цей показник вдвічі - до 2–3%.

4. Меню-інжиніринг

Матриця «зірки / плуги / загадки / собаки» виявляє позиції з одночасно низькою маржею і низьким попитом. Меню з 30–40 позиціями, як правило, має на 5–8% нижчий фудкост, ніж меню з 100+ позиціями - менше SKU, простіша логістика кухні, менше залишків, що псуються.

5. Щоденний облік замість місячного

Щотижневий контроль виявляє проблеми втричі швидше за місячний. Щоденний - дозволяє зупинити крадіжку або пересортицю протягом 1–2 діб.

6. Контроль прийому товару

Зважуйте все при надходженні, фіксуйте розбіжності з накладною. Типові втрати через неправильний прийом - 2–3% закупівель.

7. Раціональне використання відходів

Кістки → бульйон, обрізки м'яса → паштет або начинка, лушпиння овочів → чипси-гарнір. Реалістична ціль - скоротити списання до 2–3%.

8. Сезонне меню

Сезонні продукти коштують у 3–4 рази дешевше позасезонних аналогів. Квартальне оновлення меню суттєво знижує собівартість без зміни концепції закладу.

9. Навчання персоналу

Щомісячні зустрічі з аналізом фудкосту + мотиваційні бонуси за досягнення цільових показників. Персонал, який розуміє логіку собівартості, сам скорочує відходи.

10. Автоматизована інвентаризація

Дорогі позиції (м'ясо, риба, алкоголь) - щодня; основні групи - щотижня; повна інвентаризація - щомісяця. Автоматичне списання при продажу через POS усуває ручні помилки та «невидимі» втрати.

Ціноутворення на основі фудкосту

Метод від собівартості (cost-plus)

Розраховуємо собівартість → ділимо на цільовий відсоток фудкосту → округлюємо до психологічно зручної ціни (249, 275, 299 грн). Простий і прозорий підхід.

Метод від ринку

Спочатку вивчаємо цінові очікування гостей → встановлюємо ринкову ціну → перевіряємо, чи дозволяє вона вкластися в норму фудкосту. Якщо ні - оптимізуємо рецептуру.

Комбінований підхід

- Базові страви (борщ, салати) - ринкове ціноутворення

- Фірмові страви - від собівартості з акцентом на маржу

- Напої та десерти - максимальна націнка як буфер для дорогих основних страв

Ціни, що закінчуються на 9 або 5, сприймаються споживачами як вигідніші - при фактичній різниці у 4–9 грн це дозволяє підняти ціну без помітного опору.

Роль POS-системи в управлінні фудкостом

Ручне ведення техкарт в Excel - типова картина для більшості ресторанів. При 60–80 позиціях у меню і 10–15 постачальниках, що змінюють ціни щомісяця, це кілька годин роботи менеджера - і все одно висока ймовірність помилок.

Автоматизована система вирішує це структурно:

- Автоматичне списання інгредієнтів при пробитті замовлення - система одразу зменшує складські залишки згідно з техкартою, без ручних операцій наприкінці зміни.

- Миттєве перерахування собівартості при зміні закупівельних цін - оновив ціну одного інгредієнта, і фудкост усіх страв, що його містять, перерахувався автоматично.

- Порівняння теоретичного і фактичного фудкосту - система показує, скільки продуктів мало бути витрачено на основі продажів і скільки фактично списано. Різниця - це відходи, крадіжка або помилки порціонування.

- Аналітика по позиціях меню в реальному часі - основа меню-інжинірингу без ручних зведень.

Точність автоматизованого обліку: 95–99% проти 70–80% при ручному веденні. Різниця у 20–30 відсоткових пунктів - це реальна різниця між виявленою і прихованою втратою прибутку.

Детально про те, як влаштований модуль складу і техкарт, можна переглянути на сторінці як це працює.

Фудкост - не абстрактна цифра у звіті, а щоденний інструмент управління закладом. Ресторани, що перейшли від ручних таблиць до автоматизованого обліку, отримують точність 95–99% і бачать реальну картину собівартості без годин ручної роботи.

Якщо ви хочете розрахувати, скільки коштуватиме автоматизація для вашого закладу - перегляньте тарифи Posimos: модуль складського обліку і техкарт входить до базового пакету.

Часті запитання

Який нормальний фудкост для ресторану в Україні?

Залежить від типу закладу: кафе та casual dining - 25–33%, ресторан повного циклу - 28–35%, fine dining - до 40%, кав'ярня - 14–22%, фаст-фуд - 20–28%. Якщо показник перевищує верхню межу для вашого сегмента на 5 і більше відсоткових пунктів - це сигнал для негайного аудиту рецептур, цін і порцій.

Як розрахувати фудкост однієї страви?

Підсумуйте вартість усіх інгредієнтів на одну порцію з урахуванням норм відходів при обробці, додайте ~1,5–2% на дрібні інгредієнти (спеції, олія) та поділіть результат на ціну продажу, помноживши на 100%. Наприклад: собівартість 80 грн, ціна 265 грн → фудкост 30,2%.

Чим технологічна карта відрізняється від калькуляційної?

Технологічна карта описує рецептуру і процес приготування: інгредієнти з вагою брутто та нетто, температурний режим, вихід готової страви. Калькуляційна карта будується на її основі та додає закупівельні ціни - отримуємо собівартість страви в гривнях і відсоток фудкосту. Обидві карти потрібно актуалізувати при зміні цін постачальника.

Як знизити фудкост без погіршення якості?

Найефективніші методи: стандартизація порцій з вагами на кухні, впровадження FIFO для скорочення псування, сезонне меню (сезонні продукти у 3–4 рази дешевші), видалення низькомаржинальних позицій меню, переговори з постачальниками на квартальні контракти та щоденний автоматизований облік.

Чи потрібно рахувати фудкост окремо по кожній страві і загально по закладу?

Потрібні обидва рівні. Загальний фудкост показує загальну картину рентабельності, але приховує проблемні позиції. Фудкост по кожній страві виявляє конкретні «збиткові» позиції, що тягнуть показник вгору. Тільки разом ці два числа дають повну картину для управлінських рішень.