Oleksii Andriiuk

CEO Posimos

Food cost w restauracji: kompletny przewodnik po obliczaniu i obniżaniu kosztu surowcowego dań

Spis treści

Można mieć pełną salę każdego wieczoru i mimo to wychodzić na zero. W HoReCa to klasyczna pułapka: obrót rośnie, a pieniędzy na koncie nie przybywa. Niemal zawsze przyczyna jest jedna — niekontrolowany food cost. To wskaźnik, który po cichu decyduje, czy lokal zarabia, czy tylko udaje wzmożoną działalność. Wyjaśnimy, czym jest food cost, jak go policzyć na poziomie pojedynczego dania i całego lokalu, jakie wartości procentowe uznawać za normę oraz jakie kroki realnie obniżają koszt surowcowy bez szkody dla jakości.

Czym jest food cost i dlaczego decyduje o losie lokalu

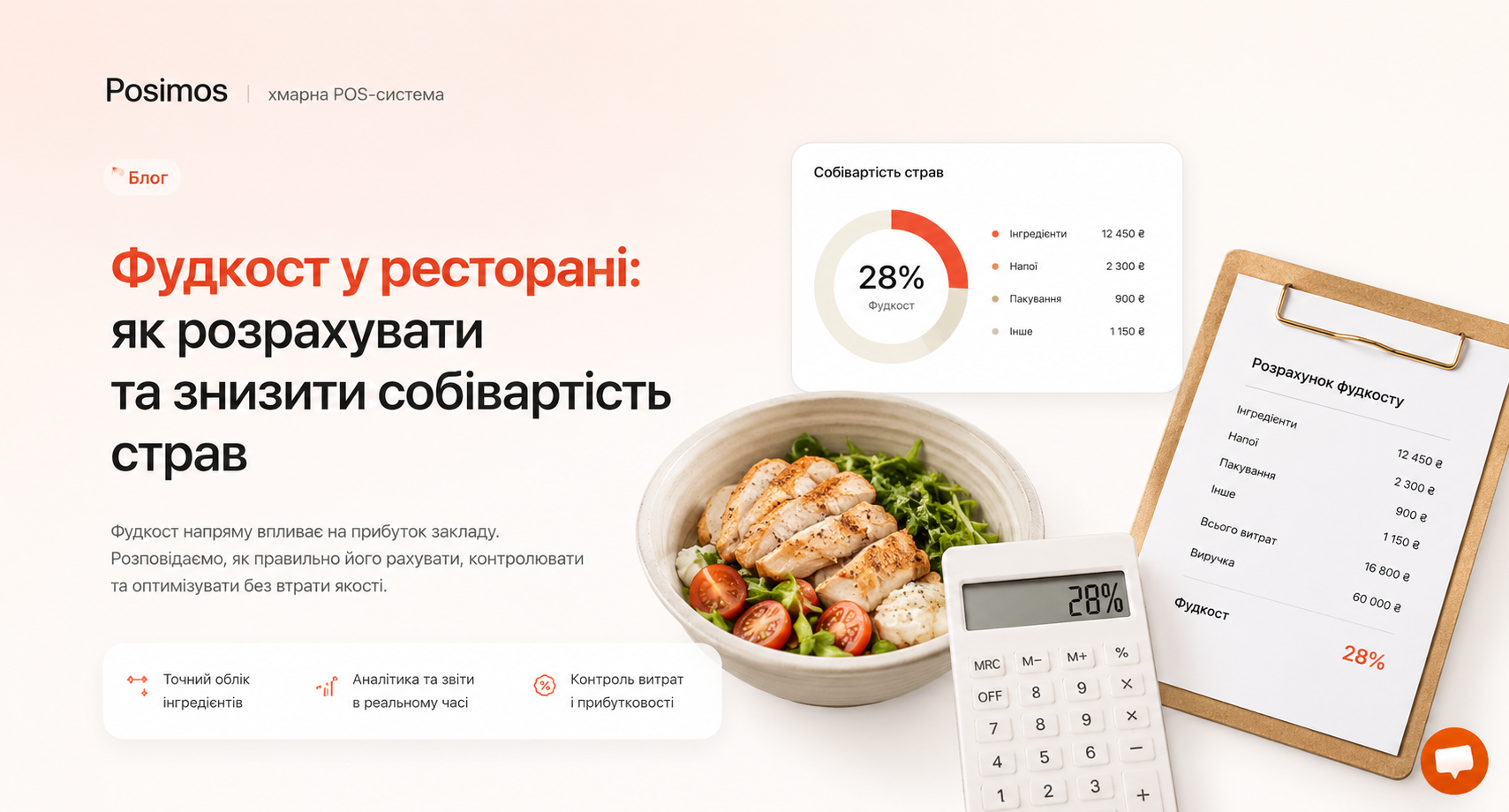

Food cost — to udział kosztu składników w cenie sprzedaży dania lub napoju, wyrażony w procentach. Mówiąc prosto: ile groszy z każdej złotówki, którą płaci gość, oddajesz za produkty.

Dlaczego właśnie ten wskaźnik jest najważniejszy? Ponieważ w biznesie restauracyjnym produkty to największa pozycja kosztowa, którą da się kontrolować. Czynszu, pensji i opłat za media szybko nie zmienisz, a koszt surowcowy dań kontrolujesz codziennie: recepturą, porcjami, zakupami, ewidencją strat. W większości lokali koszt produktów stanowi 25–35% obrotu — i każdy zbędny procent uderza tu wprost w zysk.

Koszt surowcowy i food cost to dwie różne rzeczy

Najczęstszy błąd początkujących to mylenie dwóch wielkości:

- Koszt surowcowy dania — to suma kosztów składników jednej porcji w złotówkach (na przykład 80 zł).

- Food cost — to procentowy stosunek kosztu surowcowego do ceny sprzedaży (na przykład 30%).

Dwa dania o identycznym koszcie surowcowym mogą mieć zupełnie różny food cost, jeśli mają różne ceny. Dlatego przy decyzjach zarządczych zawsze patrzy się na oba wskaźniki razem, a nie na jeden z osobna.

Wysoki food cost zjada marżę nawet wtedy, gdy lokal pracuje na pełnych obrotach. Dlatego kontrola kosztu surowcowego to nie księgowa formalność, lecz główna dźwignia rentowności.

Wzór na food cost: na poziomie dania i na poziomie lokalu

Są dwa wzory i nie wolno ich ze sobą mieszać.

Food cost pojedynczego dania

Food cost (%) = (Koszt surowcowy składników / Cena sprzedaży) × 100%

Przykład. Sałatka, na którą zużyto produktów za 80 zł, sprzedaje się za 265 zł:

80 / 265 × 100% = 30,2%

Food cost dania wynosi 30,2%. To szybki wskaźnik tego, jak „drogo" kosztuje cię konkretna pozycja w menu.

Food cost lokalu za dany okres

Ogólny food cost liczy się inaczej — z uwzględnieniem ruchu produktów w magazynie:

Food cost (%) = (Zapas początkowy + Zakupy − Zapas końcowy) / Obrót × 100%

Dlaczego koniecznie trzeba uwzględniać zapasy? Bo gdybyś liczył wyłącznie po zakupach, wskaźnik byłby zniekształcony. Wyobraź sobie, że kupiłeś produkty na miesiąc do przodu — przy „gołych" zakupach food cost wystrzeli pod sufit, choć połowa towaru wciąż leży w magazynie. Wzór z zapasami pokazuje, ile produktów realnie zużyłeś w danym okresie, a nie ile kupiłeś.

Obliczenie odwrotne: cena na podstawie docelowego food cost

Wzór można odwrócić i wykorzystać do ustalania cen:

Cena sprzedaży = Koszt surowcowy / Docelowy food cost

Przykład. Koszt surowcowy porcji makaronu — 62 zł, docelowy food cost — 28%:

62 / 0,28 = 221 zł

Takie podejście gwarantuje, że potrzebna marża jest wkalkulowana w cenę już na etapie układania menu, a nie „zgadywana na oko".

Docelowy food cost według typu lokalu

Jednej „właściwej" liczby nie ma — norma zależy od formatu. Orientacyjne przedziały:

| Typ lokalu | Docelowy food cost |

|---|---|

| Kawiarnia | 15–22% |

| Fast food | 20–28% |

| Bistro / kawiarnia z jedzeniem | 25–30% |

| Pizzeria | 25–32% |

| Restauracja pełnoobsługowa | 25–33% |

| Fine dining | 28–35% |

Dla większości lokali pełnoobsługowych zdrowy przedział to 25–33%. Jeśli food cost danej kategorii regularnie wykracza poza górną granicę, to sygnał alarmowy: danie albo przynosi stratę, albo balansuje na granicy rentowności.

Dlaczego jeden procent na całe menu to błąd

Kuszące jest ustawienie jednego celu „30% na wszystko" i nieprzejmowanie się resztą. Ale to nie działa:

- Napoje i dodatki mają niski food cost i „ciągną" średnią w dół. Kawa o koszcie surowcowym 12 zł przy cenie 70 zł to food cost około 17%.

- Kuchnia z produktem premium (steki, ryby, owoce morza) ma naturalnie wyższy food cost, i to jest normalne, jeśli marża kwotowa w złotówkach jest wystarczająca.

Dlatego food cost zawsze rozpatruje się w parze z marżą kwotową porcji — czyli z tym, ile złotówek zarabia danie ponad koszt surowcowy. Pozycja o food coście 35%, ale z wkładem 250 zł na porcję, często jest cenniejsza od pozycji o food coście 18% i wkładzie 25 zł.

Karta technologiczna i kalkulacyjna — podstawa dokładnego obliczenia

Dokładny food cost jest niemożliwy bez karty technologicznej dla każdego dania. Poprawnie ułożona karta technologiczna zawiera:

- listę wszystkich składników z wagą brutto (przed obróbką) i netto (po obróbce);

- cenę jednostkową każdego składnika;

- wydajność gotowej porcji;

- końcowy koszt surowcowy.

Współczynniki strat — to, o czym zapomina się najczęściej

Produkty tracą na wadze podczas obróbki: czyszczenie warzyw, smażenie mięsa (ubytek), redukcja sosów. Jeśli tego nie uwzględnisz, koszt surowcowy będzie zaniżony, a realny food cost okaże się wyższy niż w obliczeniach. Na przykład ryba przy patroszeniu i filetowaniu może dawać 40–50% odpadów — do karty trzeba wpisać właśnie wagę brutto z uwzględnieniem tych strat, inaczej zaniżysz koszt surowcowy niemal dwukrotnie.

„Drobiazgi" też się liczą

Sól, olej, przyprawy, sos do podania, opakowanie do dostawy — wszystko to wydaje się groszami, ale na tysiącach porcji zamienia się w odczuwalną kwotę. Porządna karta technologiczna uwzględnia nawet szczyptę soli i pojemnik na dostawę.

Jeden składnik podrożał — przeliczyć trzeba wszystko

Ceny surowca zmieniają się nieustannie. Gdy drożeje, powiedzmy, masło, przeliczyć trzeba koszt surowcowy wszystkich dań, w których ono występuje. Robienie tego ręcznie to udręka, dlatego w systemie POS dla restauracji zmiana ceny zakupu jednego składnika automatycznie przelicza koszt surowcowy wszystkich powiązanych dań. Jedna poprawka — i całe menu znów jest aktualne.

10 sprawdzonych sposobów na obniżenie food cost

- Rygorystyczna kontrola porcji. Waga w kuchni to nie fanaberia, lecz konieczność. Przesypanie porcji o 10–15 gramów po cichu zjada marżę, a zauważenie tego „na oko" jest niemożliwe.

- Współpraca z kilkoma dostawcami. Regularnie przeglądaj ceny zakupu i porównuj oferty. Jeden dostawca = brak dźwigni do negocjacji.

- Odbiór i ważenie przy dostawie. Niedoważenie i pomyłki w sortymencie to częsta przyczyna ukrytych strat. Waż to, co przyjmujesz.

- Ewidencja i minimalizacja odpisów. Pracuj według zasady FIFO („pierwsze weszło — pierwsze wyszło"), kontroluj terminy przydatności, rejestruj każdy odpis: zepsute produkty, błędy kuchni, próby degustacyjne.

- Produkty sezonowe i lokalne. Surowiec sezonowy jest tańszy i lepszej jakości; dostosowuj menu do tego, co aktualnie dostępne.

- Przegląd receptur. Czasem zamiana jednego drogiego składnika na godną alternatywę obniża koszt surowcowy bez utraty smaku.

- Prognozowanie zakupów na podstawie historii sprzedaży. Kupuj pod realny popyt, a nie „na zapas" — tak ograniczysz odpisy nadwyżek.

- Analiza menu (menu engineering). Usuwaj pozycje, które stabilnie przynoszą stratę.

- Uczenie kuchni myślenia o koszcie surowcowym. Kucharz, który rozumie, ile kosztuje nadmierne zużycie, jest oszczędniejszy od tego, który tego nie widzi.

- Prawidłowe przechowywanie. Przestrzeganie reżimu temperaturowego i sąsiedztwa towarowego wprost zmniejsza psucie się produktów.

Przykład. Jeden lokal obniżył food cost z 38% do 29% zaledwie w dwa miesiące. Przepis bez czarów: wdrożono ewidencję w systemie POS, skorygowano ceny według faktycznego kosztu surowcowego, usunięto nierentowne pozycje, postawiono wagi w kuchni i zaprowadzono porządek w przechowywaniu. Dziewięć punktów procentowych to różnica między „ledwo przetrwamy" a „pewnie zarabiamy".

Menu engineering: spraw, by menu było rentowne, a nie po prostu tanie

Menu engineering to analiza menu według dwóch osi: popularności (jak często zamawiane) oraz rentowności (ile złotówek przynosi porcja). Wszystkie dania dzielą się na cztery kategorie:

- Gwiazdy — popularne i rentowne. Duma menu, trzeba je wybijać na pierwszy plan.

- Konie robocze — popularne, ale o niskiej marży. Zamawiane często, a zarabiają mało.

- Zagadki — rentowne, ale zamawiane rzadko. Dobry potencjał, który nie jest wykorzystywany.

- Psy — niepopularne i nierentowne. Balast menu.

Przypomnijmy kluczową liczbę: marża kwotowa porcji = Cena sprzedaży − Koszt surowcowy. Nasze danie za 265 zł o koszcie surowcowym 80 zł daje 185 zł wkładu — to właśnie te pieniądze pokrywają czynsz, pensje i tworzą zysk.

Co robić z każdą kategorią

- Gwiazdy — chronić jakość, umieszczać w widocznych miejscach menu, polecać na sali.

- Konie robocze — ostrożnie podnieść cenę lub zmniejszyć koszt surowcowy, nie naruszając popytu.

- Zagadki — podświetlić poprzez promocje, opis, rekomendacje kelnerów.

- Psy — usunąć lub gruntownie przerobić.

Menu warto przeglądać co najmniej raz na kwartał — ceny surowca zmieniają się nieustannie, a wczorajsza „gwiazda" łatwo staje się dziś „koniem roboczym".

Dlaczego ręczne liczenie food cost przegrywa z automatyzacją

Arkusze Excela wyglądają schludnie dokładnie do momentu, w którym ceny ruszają z miejsca. A ruszają co tydzień. Ręcznie przeliczyć setki pozycji po każdej zmianie cen zakupu fizycznie nie zdąży żaden menedżer — i arkusz niepostrzeżenie zamienia się w eksponat muzealny.

Jak rozwiązuje to system POS Posimos:

- Automatyczne obliczanie kosztu surowcowego. Posimos liczy food cost każdego dania na podstawie kart technologicznych i faktycznych cen zakupu — bez ręcznych przeliczeń.

- Faktyczny, a nie teoretyczny food cost. Ewidencja magazynu, odpisów i inwentaryzacji daje realny obraz. Zobacz, jak to działa: rozbieżność między teoretycznym (z kart technologicznych) a faktycznym (z inwentaryzacji) food costem to właśnie twoje straty, kradzieże i przesypane porcje.

- Statystyki i analiza ABC. System sam pokazuje, które pozycje są gwiazdami, a które ciągną w dół, bez ręcznych tabelek menu engineering.

- Kontrola w czasie rzeczywistym. Widzisz food cost codziennie lub co tydzień, a nie raz na miesiąc, gdy straty już się wydarzyły i nic nie da się odzyskać.

System POS N również liczy koszt surowcowy, ale prawdziwa wartość nie tkwi we wzorze, lecz w powiązaniu magazynu, kart technologicznych i sprzedaży w jednym miejscu, gdzie liczby aktualizują się same.

Częste błędy w pracy z food costem

- Liczenie wyłącznie po zakupach bez uwzględnienia zapasów magazynowych — wskaźnik skacze i nic nie znaczy.

- Ignorowanie współczynników strat przy obróbce — koszt surowcowy zaniżony, rzeczywistość bolesna.

- Pomijanie „drobnych" składników i opakowań do dostawy — w skali to realne pieniądze.

- Jeden docelowy % dla wszystkich kategorii menu — napoje i kuchnia premium żyją według innych zasad.

- Monitoring raz na miesiąc zamiast cotygodniowego — reagujesz, gdy jest już za późno.

Często zadawane pytania

Jaki jest normalny food cost w restauracji?

Dla większości lokali pełnoobsługowych zdrowy przedział to 25–33%. Orientacyjne wartości zależą od formatu: kawiarnia 15–22%, fast food 20–28%, bistro 25–30%, restauracja 25–33%, fine dining 28–35%. Jednej „właściwej" liczby nie ma — ważne, by trzymać food cost w granicach normy odpowiedniej dla twojego typu lokalu i patrzeć na niego razem z marżą kwotową w złotówkach.

Jak obliczyć food cost pojedynczego dania?

Podziel koszt surowcowy wszystkich składników dania przez cenę sprzedaży i pomnóż przez 100%. Na przykład sałatka o koszcie surowcowym 80 zł przy cenie 265 zł ma food cost 30,2%. Ważne, by uwzględnić wszystkie składniki (w tym sól, olej, przyprawy) oraz współczynniki strat przy obróbce produktu, inaczej koszt surowcowy będzie zaniżony.

Jak ustalić cenę dania na podstawie docelowego food cost?

Podziel koszt surowcowy dania przez docelowy food cost w postaci ułamka dziesiętnego. Jeśli koszt surowcowy makaronu to 62 zł, a cel to 28%, cena = 62 / 0,28 = 221 zł. To obliczenie odwrotne gwarantuje, że każda pozycja w menu zakłada potrzebną marżę już na etapie ustalania ceny.

Czym różni się koszt surowcowy dania od food cost?

Koszt surowcowy to suma kosztów składników jednej porcji w złotówkach. Food cost to procentowy stosunek tego kosztu surowcowego do ceny sprzedaży. Dwa dania o identycznym koszcie surowcowym mogą mieć różny food cost, jeśli mają różne ceny, więc do decyzji trzeba patrzeć na oba wskaźniki.

Jak obniżyć food cost, nie psując jakości?

Najskuteczniejsze kroki: rygorystyczna kontrola porcji z wagami, ewidencja i minimalizacja odpisów (FIFO, kontrola terminów), przegląd cen zakupu i współpraca z dostawcami, prognozowanie zakupów na podstawie historii sprzedaży oraz analiza menu z usuwaniem nierentownych pozycji. Automatyzacja ewidencji w systemie POS pozwala widzieć faktyczny food cost codziennie, a nie raz na miesiąc, gdy straty już się wydarzyły.

Zacznij kontrolować food cost już dziś

Food cost to nie jednorazowe wyliczenie, lecz codzienna dyscyplina. Dopóki liczysz koszt surowcowy ręcznie, liczby starzeją się szybciej, niż zdążysz je wpisać. Posimos bierze tę rutynę na siebie: karty technologiczne, magazyn, odpisy, statystyki i faktyczny food cost każdego dania — w jednym systemie, który aktualizuje się sam. Przejrzyj cennik i wybierz plan, by zobaczyć kontrolę kosztu surowcowego w działaniu i przestać tracić marżę tam, gdzie łatwo da się ją zachować.